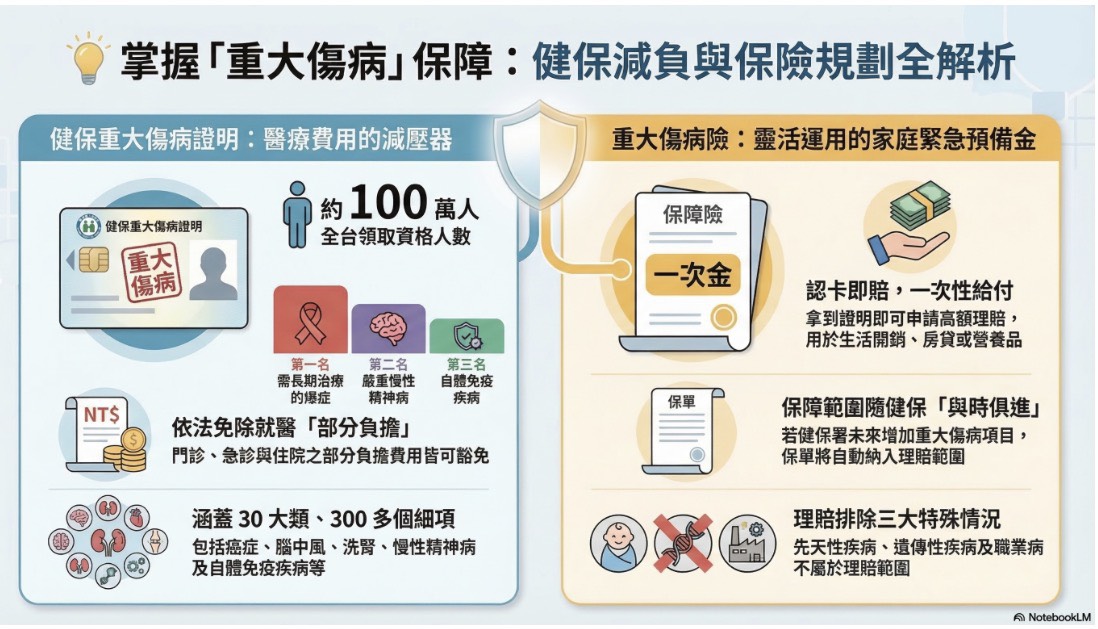

【記者李昌霖/屏東報導】面對突如其來的重大疾病,龐大的醫療開銷與收入中斷常讓家庭陷入財務危機。根據統計,台灣一年有高達100萬人領取重大傷病資格。依據領取人數比例,最常見的前四大疾病依序為:需要長期治療的癌症、嚴重慢性精神病、自體免疫疾病,以及需要長期洗腎的患者。為減輕重病者的經濟負擔,除了依據全民健康保險法第48條規定,因重大傷病就醫時可免去急診、門診及住院的部分負擔外,「重大傷病險」因理賠標準簡明、保障具備動態升級特性,已成為民眾規劃財務防護網的重要工具。

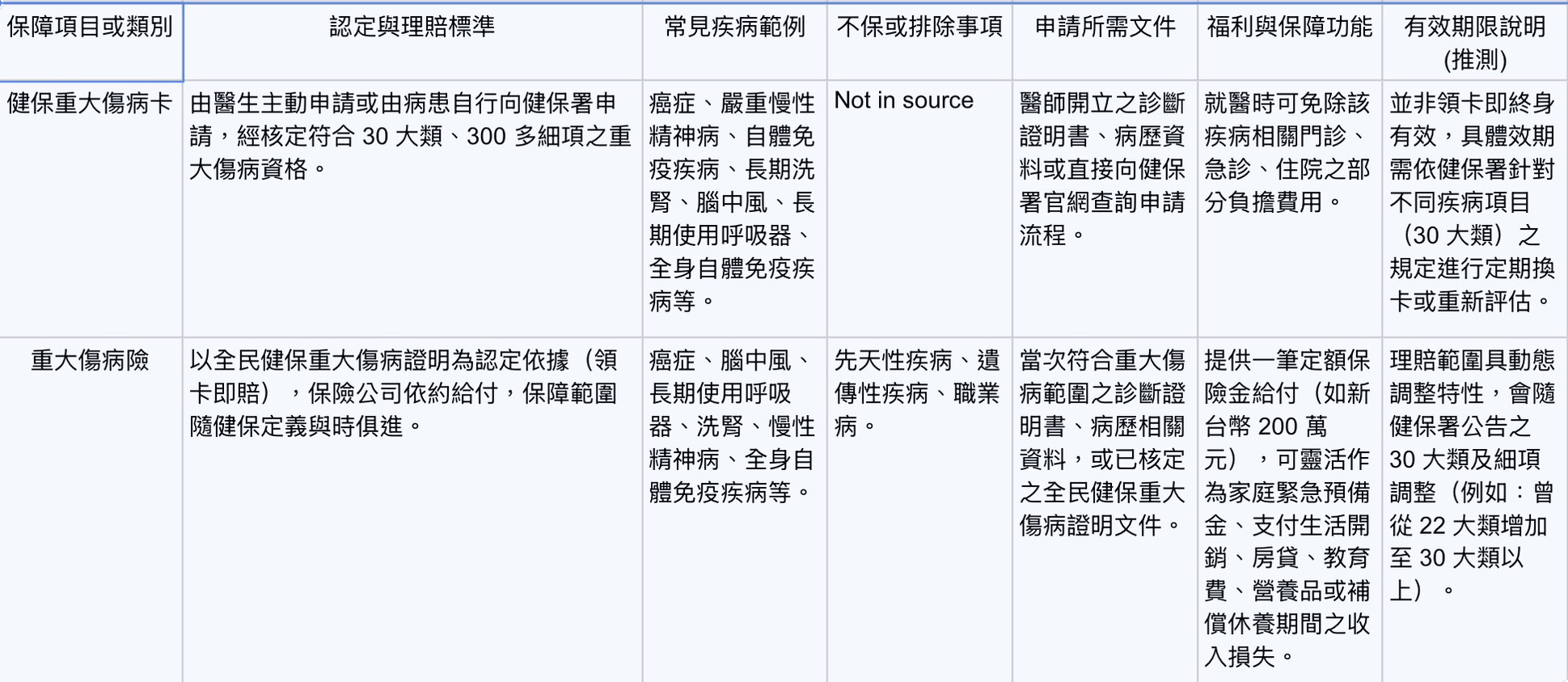

理賠認定最簡單、涵蓋廣達300多項細項 傳統的「重大疾病險」(涵蓋7項)與「特定傷病險」(涵蓋22項),在理賠認定上必須達到保單條款上的嚴格條件,或是疾病發生後必須持續特定時間才能啟動理賠。相較之下,重大傷病險的涵蓋範圍最廣、認定也最簡單。其保障範圍涵蓋癌症、腦中風、長期使用呼吸器、洗腎、慢性精神病、全身自體免疫疾病等,總共高達300多項細項。民眾只要拿到健保署核發的重大傷病證明(卡),保險公司就會依約進行理賠。這筆理賠金能作為家庭的緊急預備金,用來支付休養期間的家庭生活開銷、貸款、教育費與營養品,有效彌補休養期間沒有工作收入的缺口。

保障「與時俱進」,新增疾病自動納入理賠範圍 重大傷病險備受青睞的另一大優勢,在於其理賠範圍會隨健保政策「與時俱進」。目前重大傷病涵蓋高達22大類,未來若健保署決定擴大理賠範圍(例如增加至30多大類),只要保戶罹患的疾病在新的重大傷病險範圍內,保險公司同樣會予以給付。這種買了保單後,理賠範圍會不斷增加的特性,讓民眾不必擔心未來出現新疾病時會面臨無法理賠的窘境。

投保與理賠須知:專家破除效期迷思與揭露三大除外條款 儘管重大傷病險優勢顯著,但在實務上仍有幾項重點與迷思需要釐清:

效期並非終身:並非領取重大傷病卡就是終身有效,不同項目的有效期限各異,民眾可至中央健康保險署的網站進行查詢。

三大除外不賠項目:請特別注意,若罹患的屬於「先天性疾病」、「遺傳性疾病」或「職業病」這三大類疾病,即便取得重大傷病證明,也不在重大傷病險的理賠範圍內。

理賠應備文件:若要向保險公司申請理賠,除了全民健保重大傷病證明外,也可檢附當次符合重大傷病範圍的診斷證明書或當次病歷相關資料。

保險專家呼籲,既然台灣有如此多民眾需要領取重大傷病卡,大眾應提早檢視自身的保險規劃,善用重大傷病險一次性給付的特性,為自己與家人預先備妥足夠的緊急預備金,以從容應對未知的醫療挑戰。

- 【財經焦點】卓越領航!金豐企管洪仙姬、林建芳夫妻 蟬聯 VVIP 暨四大獎章

- 海外路不平慘摔腳踝!醫藥費免驚 專家揭「先健保後商保」理賠全額拿

- 自費醫材被拒賠?台灣人壽連輸兩場!法院狠打臉「客觀必要性」說法

- 金鐘得主與專家聯手破解藥癮迷思! IC之音廣播與Podcast節目「心理Chill一下」全面守護心理健康

- 資產配置三部曲:年輕衝刺、中年穩健、老年安養——打造人生財富安全網

- 結合AI科技與雙語實驗課程 中山高中培育在地新世代金融理財人才

- 曾皓炫資深副總領軍!「永旭正能量營業部」正式成立 展現保險新氣象

- 宇達商會六月例會看專業顧問如何幫助家庭「設計未來」–不只是保單,更是一套未來財務解方

- 「保險界心靈導師林絲綾」:讓保險,也能承載希望與愛

- 五月報稅季將至 社會局提醒報稅時注意家中長輩老人健保自付額補助資格

- 「全民健保住院整合照護服務試辦計畫」全面推動 第一及群富旺看護中心配合各大合約醫院擴大徵才

-

資產配置三部曲:年輕衝刺、中年穩健、老年安養——打造人生財富安全網

-

獨立財務顧問李貽傑 Kenny 執行總監告訴大家:「保險真正的價值,是讓我們有能力『設計』未來。」「保險不是花錢買商品,是換來未來的現金流選項」

-

在凱基人壽任職多年的林絲綾,不僅是一位深具專業的保險顧問,更是眾人口中的「保險界心靈導師」。她以溫和耐心的態度,陪伴超過500戶家庭規劃人生風險,並結合她創立的「正悅書院」推廣身心靈課程與公益活動,走進社區、校園與弱勢族群的世界。林絲綾長年參與台中希望家園、台灣畫話協會等公益單位,不只送愛,更送希望。這份將保險專業與關懷精神結合的力量,正是她最讓人敬重與想要追隨的特質。