記者尹遵/綜合報導

在不確定的經濟時代,「資產配置」早已不只是財富管理的專有名詞,而是每個人一生中必修的課題。從剛踏入社會的青年,到肩負家庭責任的中年,再到追求穩定安養的長者,不同年齡層的理財策略與風險承受度,應隨時間調整。專家指出,懂得「在對的年齡,用對的比例」,才能讓財富穩健成長,不被市場波動吞噬。 圖/網路

圖/網路

第一階段|年輕世代(20~35歲)——「勇敢布局,報酬優先」

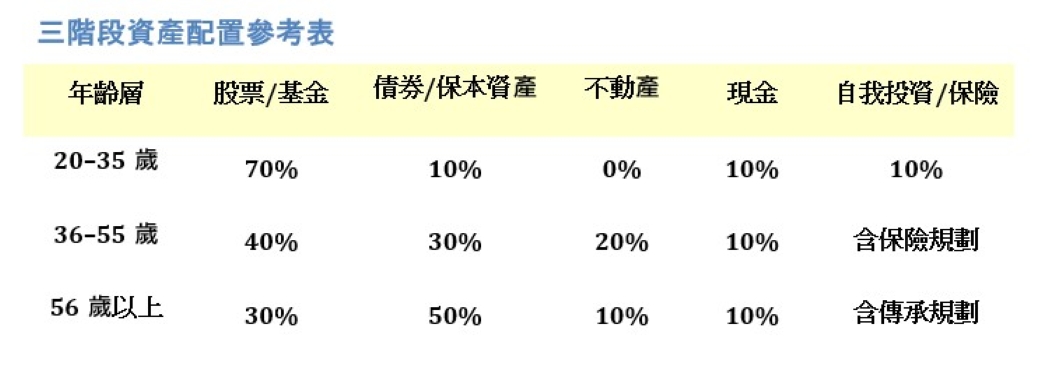

關鍵字:成長、學習、長期投資

對年輕人而言,時間就是最大的資產。此階段的投資重點是「積極成長」,可將資金配置以70%投入股票型資產(包括ETF、基金、成長型股票),20%放在現金或定存以應付短期需求,10%用於自我投資(技能課程、證照、外語等)。

理財專家建議,年輕人不應害怕風險,而要懂得「分散風險」。全球ETF、AI科技股、綠能產業等,都可作為中長期佈局標的。此外,提早建立「儲蓄紀律」與「緊急預備金」,是邁向財務自由的第一步。

理財金句:「20歲的你,不需要最穩的報酬,而是最長的時間。」

第二階段|中年世代(36~55歲)——「穩健分散,守護家庭」

關鍵字:風險控管、家庭責任、資產平衡

中年族群通常收入穩定,卻肩負房貸、子女教育與父母照護等多重壓力。此階段建議採取「穩健中求報酬」的策略:股票40%、債券或保本型資產30%、不動產20%、現金與保險10%。

隨著家庭責任加重,保險保障與資產保值並重。可利用「定期壽險+醫療險」守護家人安全,同時關注退休金制度與長期投資的配置比例。若有多餘資金,可考慮投入「股息型標的」或「房地產收益基金」,以創造穩定現金流。

理財金句:「中年不是拚報酬的時候,而是拚穩定與現金流。

第三階段|熟齡世代(56歲以上)——「保本優先,現金為王」

關鍵字:安穩現金流、風險極低、傳承規劃

步入熟齡,最重要的是資金安全與退休現金流。此階段的配置重心應轉向「保守分配」:債券或定存50%、股息股票或收益型基金30%、現金10%、保險與傳承規劃10%。

投資策略以「抗通膨」與「現金流穩定」為主,可選擇政府公債、優質公司債或保守型基金。熟齡族應避免高風險投資,並逐步規劃資產傳承,如信託或保險受益人設定,確保退休金能長期支應生活。

理財金句:「老年的財富,不在報酬多寡,而在安心無憂。」 圖/網路

圖/網路

結語:資產配置是一生的功課

理財從來不是比誰賺得多,而是比誰「規劃得早、調整得巧」。隨著年齡變化,人生的財務目標也不斷轉變。從年輕的累積、到中年的守成、再到老年的安養,每一步的資產配置,都是為了讓自己與家人在人生每個階段,都擁有選擇與安全的自由。

- 在這個講求快速的數位時代,有多久,沒有靜下心來好好寫下一段文字了?

- 奏響中西交會的動人旋律!藝之林~為您開啟音樂的無限可能

- 單孔微創再升級 高醫岡山醫院雙軌技術守護膽囊疾病患者

- 站上梯台,準備揮出自信的一桿-你需要一套最貼合手感的好裝備!

- 你還在為了頑固油垢、積年泥沙、甚至死死堵住的水管抓狂嗎?

- 賽鴿意外傷害及寄生蟲傳染預防措施

- 智慧型手機早已是現代人不可或缺的夥伴,而夥伴需要的,是更全面、更舒適的質感升級

- 難怪一開車就想睡!冷氣這顆按鈕別一路開 10分鐘CO₂飆3000ppm

- 婦人車禍後長短腳、跛行、天天吃止痛藥靠輪椅代步,微創換髖後重拾行動力

- 孩子送祝福 孤老暖開懷 華山林園站17周年喜迎大暑

- 外傷後怎麼痛那麼久?郭醫院:談不可輕忽的骨挫傷

- 準備在台南開新店,或是想替經營多年的老店設備升級嗎?

- AI換臉一瞬間 網路安全一念間

- 台南老廟金華府26日辦理今年第3場捐血活動

- 臺灣港務公司送芒果消暑 寒士「吃人一口,報人一斗」捲袖清溝迎颱

- M-Police AI 即時車牌辨識系統助警辨識 查獲毒品通緝犯

-

獨立財務顧問李貽傑 Kenny 執行總監告訴大家:「保險真正的價值,是讓我們有能力『設計』未來。」「保險不是花錢買商品,是換來未來的現金流選項」

-

在凱基人壽任職多年的林絲綾,不僅是一位深具專業的保險顧問,更是眾人口中的「保險界心靈導師」。她以溫和耐心的態度,陪伴超過500戶家庭規劃人生風險,並結合她創立的「正悅書院」推廣身心靈課程與公益活動,走進社區、校園與弱勢族群的世界。林絲綾長年參與台中希望家園、台灣畫話協會等公益單位,不只送愛,更送希望。這份將保險專業與關懷精神結合的力量,正是她最讓人敬重與想要追隨的特質。